強み

薄板、厚板、棒線、建材、鋼管、チタン、ステンレスと幅広い鉄鋼製品を自動車・機械メーカー、土木・建設、エネルギー・インフラ企業などに供給しています。

研究開発費664億円、研究者800名、特許30,000件(2022年3月)に裏打ちされる技術を活かした高級素材が強みです。例えば、ハイテン(高張力鋼)は添加物や熱処理条件を工夫し、強くて軽い自動車に必須です。加熱しプレスするホットスタンプなど強度と精度を両立する製法を提供します。

課題

世界では、2000年代初めは首位でしたが、2021年は1.中国、2.欧州、3.中国企業に次ぐ第4位、国際的に厳しい競争にさらされています。需要変動に合わせた生産の効率化が必要とされ、高炉の統廃合など「構造対策」による収益力強化を図っています。

また、石炭を用いる従来製法は二酸化炭素を発生させます。国が掲げる2050年カーボンニュートラルへの対応も課題です。電炉や高炉水素還元、調達先と共同で高品位鉄鉱石による排出削減を検討しています。加えて水素の活用にそなえ水素脆弱性を克服するステンレス鋼管も開発しています。

決算(5四半期)

2023年3月期に過去最高の売上と利益を上げました。

2024年3月期会社予想は、売上が9兆円と引き続き過去最高を更新する一方、純利益は第二四半期時点の予想が4,200億円と減益の見込みです。

| 期 (発表日) | 23年3月期 1-2Q (22/11/1) | 23年3月期 1-3Q (23/2/9) | 23年3月期 通期 (23/5/10) | 24年3月期 1Q (23/8/4) | 24年3月期 1-2Q (23/11/1) | 24年 1-3Q (24/2/7) |

| 売上 (前年同期比) | 3,874 (+22.5%) | 5,961 (+20.6%) | 7,975 (+17.1%) | 2,199 (+14.6%) | 4,412 (+13.9%) | 6,641 (+11.4%) |

| 純利益 (前年同期比) | 372 (+24.7%) | 517 (+1.8%) | 694 (+8.9%) | 177 (-23.3%) | 300 (-19.4%) | 440 (-14.7%) |

| 実力ベース (前年同期比) | 300 (-12%) | 520 (+6%) | 734 (+6%) | 250 (+39%) | 499 (+66%) | 728 (+40%) |

| EPS (前年同期比) | ¥361.4 (+11%) | ¥501.09 (-6%) | ¥671.89 (+2%) | ¥170.47 (-24%) | ¥288.94 (-20%) | ¥423.94 (-37%) |

| 売上見通し 利益見通し 実力見通し 想定基本EPS 想定レート | 8,000 670 630 ¥728.00 ¥141/$ | 8,000 670 690 ¥728.00 ¥134/$ | 9,000 370 800 ¥402.00 ¥130/$ | 9,000 400 840 ¥434.00 ¥139/$ | 9,000 420 840 ¥456.00 ¥145/$ | 9,000 470 890 ¥510.00 ¥143/$ |

| 配当予想 | ¥160 | ¥180 | ¥140 | ¥150 | ¥150 | ¥160 |

| 翌日株価 (前日比) | ¥2,132.5 (+2.5%) | ¥2,783.5 (+4.5%) | ¥2,870.0 (+1.6%) | ¥3,380.0 (+3.4%) | ¥3,202.0 (-3.5%) | ¥3,597.0 (+0.9%) |

| 時価総額 | 2,026 | 2,645 | 2,727 | 3,212 | 3,043 | 3,418 |

| PER(予想) | 2.93 | 3.80 | 7.14 | 7.79 | 7.02 | 7.05 |

| 配当利回り | 7.5% | 6.5% | 4.9% | 4.4% | 4.7% | 4.4% |

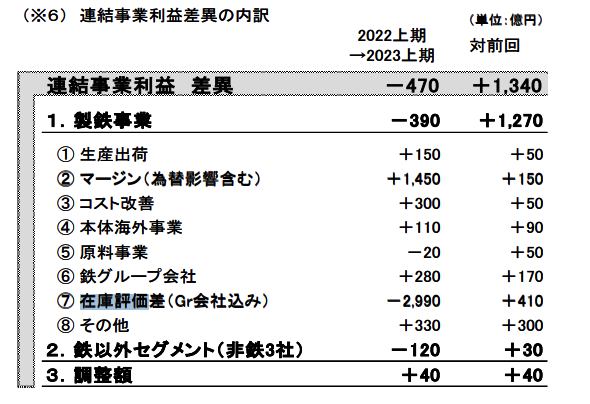

2023年3月期からは新たに”実力ベース”利益も開示しています。従来の事業損益から在庫評価差等を除いたものです。原料の市場価格変動により、当期の事業活動によらない損益が出ることを除く意図があるようです。その実力ベース利益は過去最高の見込みです。

株価

2020年3月期に営業赤字で減配し、2020年4月に直近の安値798.1円をつけました。保有にあたり業績への注意は必要です。

一方、2007年7月23日に新日鉄(5401)株として958円をつけました。当時の発行株式数6,806,980,977株を乗じると時価総額は6.5兆円に達しました。

住金と合併前の新日鉄単体で6.5兆円です。

売上、利益とも当時を超える現在の時価総額は3兆円台です。まだ上昇余地はありそうです。

なお、新日鉄・住金統合後の発行済み株式は10株⇨1株に統合されたことを除けば950,321,402株で変わっていません。

取引

過去最高の業績が配当で還元されており、現時点では割安と考えています。

一方で、景気悪化により需要が損益分岐点を割り込むような状況に向かえば、株価が半分以下となる可能性もあります。減収減益となるタイミングで手放す可能性も考えつつ保有したいと思います。

【取引記録】

| 日付 | 取引 | 理由 | 取引価格 | 損切設定 |

| 2022/9/20-9/28 | 購入 | 9月の配当落日前に高配当銘柄を購入したかった | 2,191円 | 10/3安値1,960円 |

| 2022/10/21 | 購入 | 円安継続、利益上振れ期待 | 2,102円 | 1,960円 |

| 2022/10/21-11/1決算前 | 購入 | 2013年度売上5.5兆・純利2,427億・2013/12時価3.4兆円⇨売上予想8.0兆・純利6,000億・2022/10月時価1.9兆円で上昇余地あり。鉄鉱石下落+円安で利益上振れ個人予想 | 2,031-2,103円 | 2021/12安値1,690円 |

コメント